Nguyên tắc kế toán là gì? 7 nguyên tắc kế toán quan trọng

Mục lục

3.1. #1 Nguyên tắc giá gốc (Historical cost)

3.2. #2 Nguyên tắc phù hợp (Matching concept)

3.3. #3 Nguyên tắc nhất quán (Consistency)

3.4. #4 Nguyên tắc thận trọng (Prudence concept)

3.5. #5 Nguyên tắc trọng yếu (Materiality concept)

3.6. #6 Nguyên tắc Cơ sở dồn tích (Accrual basis)

3.7. #7 Nguyên tắc hoạt động liên tục (Going concern)

3. 7 nguyên tắc kế toán cơ bản

Nguyên tắc kế toán là một yếu tố quan trọng giúp báo cáo tài chính được lập ra đảm bảo được tính chính xác, đáng tin cậy và minh bạch.

Tuy nhiên, để đọc và phân tích báo cáo tài chính hiệu quả, nhà đầu tư cần hiểu con số được trình bày trên báo cáo tài chính đã được tính toán và trình bày dựa trên những nguyên tắc kế toán nào.

Từ đó, các nhà đầu tư có thể tin tưởng khi sử dụng các thông tin được trình bày trên báo cáo tài chính.

Cứ đến mỗi kỳ kế toán, các nhà đầu tư cần phải đọc hàng chục, hàng trăm báo cáo khác nhau, thấu hiểu điều đó đội ngũ biên tập Simplize Learn đã biên soạn 2 bài viết, hi vọng có thể giúp các nhà đầu tư tiết kiệm thời gian và đưa ra quyết định đầu tư chính xác hơn:

Vậy…

Nguyên tắc kế toán là gì?

Đến hiện tại, pháp luật chưa có định nghĩa cụ thể về nguyên tắc kế toán nhưng dựa trên Điều 6 Luật Kế toán 2015 bạn có thể hiểu rằng:

Nguyên tắc kế toán là tổng hợp các quy tắc, chuẩn mực nhằm hướng dẫn những người liên quan đến công tác kế toán thực hiện hạch toán, lập báo cáo tài chính.

Tầm quan trọng của nguyên tắc kế toán

Nguyên tắc kế toán quan trọng là vì khi dựa vào nguyên tắc kế toán…

- Kiểm toán viên có thể phát hiện sai sót, tăng tính chính xác của số liệu được trình bày trên báo cáo tài chính

- Giảm thiểu được sự gian lận trong công tác kế toán và tăng cường tính minh bạch trong báo cáo tài chính

- Nhà đầu tư có thể so sánh tình hình tài chính giữa các công ty một cách chuẩn xác để đưa ra những quyết định đầu tư hợp lý.

- Nâng cao uy tín của doanh nghiệp trong mắt người sử dụng, như thuế, tổ chức tài chính, các nhà đầu tư,…

7 nguyên tắc kế toán cơ bản

Theo Chuẩn mực kế toán số 01 – “Chuẩn mực chung”, có 7 nguyên tắc kế toán mà kế toán viên cần phải tuân thủ, đó là:

- Nguyên tắc giá gốⲥ

- Nguyên tắc phù hợp

- Nguyên tắc nhất quán

- Nguyên tắc thận trọng

- Nguyên tắc trọng yếu

- Nguyên tắc cơ sở dồn tích

- Nguyên tắc hoạt động liên tục.

Bây giờ, chúng ta sẽ tìm hiểu chi tiết về 7 nguyên tắc kế toán cơ bản quan trọng này nhé.

#1 Nguyên tắc giá gốc (Historical cost)

Theo nguyên tắc kế toán này:

- Giá trị tài sản và các khoản nợ của doanh nghiệp phải được ghi nhận theo giá trị ban đầu (giá trị doanh nghiệp bỏ ra để sở hữu tài sản hoặc giá trị nợ cần trả) và

- Kế toán không được thay đổi giá trị của tài sản và khoản nợ dù trong tương lai giá trị tài sản và khoản nợ đó có biến động tăng hay giảm trên thị trường.

Ờ điểm này, bạn có thể hiểu như sau:

Vào ngày 15/1/2024, Công ty SIM mua một chiếc xe tải nhằm phục vụ cho công tác sản xuất kinh doanh với tổng tiền chi ra là 100 triệu.

Tuy nhiên, tới ngày 16/1/2024, chiếc xe tải đó được bán với giá 200 triệu ở trên thị trường.

Lúc này, dựa theo nguyên tắc giá gốc, kế toán sẽ ghi nhận giá trị tài sản của chiếc xe tải là 100 triệu, dù giá trị của chiếc xe trên thị trường đã tăng gấp đôi chỉ sau 1 ngày mua xe.

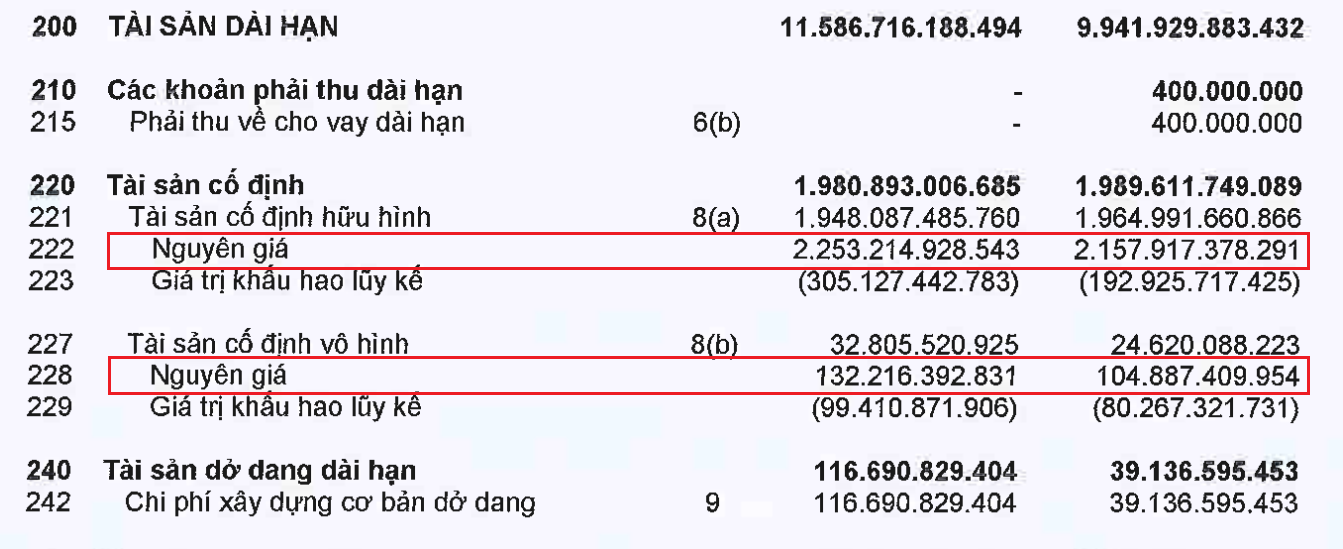

Trên bảng cân đối kế toán, nhờ nguyên tắc giá gốc, nhà đầu tư có thể biết được tổng số tiền mà doanh nghiệp đã chi để sở hữu danh mục tài sản như hiện tại qua mục nguyên giá.

Tương tự tài sản thì các khoản nợ cũng vậy.

#2 Nguyên tắc phù hợp (Matching concept)

Theo nguyên tắc kế toán này, việc ghi nhận doanh thu và chi phí phải phù hợp với nhau.

Cụ thể:

Khi ghi nhận một khoản doanh thu thì phải ghi nhận một khoản chi phí tương ứng, khoản chi phí này được phát sinh trong quá trình tạo ra khoản doanh thu đó.

Ví dụ:

Công ty SIM chuyên bán xi măng xây dựng.

Vào tháng 04/2023, công ty SIM nhận được 1 đơn đặt hàng từ 1 khách hàng lớn là 1000 bao xi, giá bán mỗi bao là 200.000 VND.

Tới tháng 05/2023, SIM đã sản xuất đủ 1000 bao xi măng, chi phí sản xuất mỗi bao là 50,000 VND.

Tuy nhiên, tới tháng 06/2023, SIM mới thực hiện giao hàng cho khách hàng với chi phí vận chuyển là 25.000.

Lúc này…

Dựa theo nguyên tắc phù hợp, kế toán không được ghi nhận doanh thu của đơn hàng này vào tháng 04/2023 và không được ghi nhận chi phí (giá vốn) vào tháng 05/2023.

Việc ghi nhận sẽ diễn ra vào tháng 06/2023, khi đơn hàng được bàn giao thành công đến khách hàng (thời điểm đủ điều kiện ghi nhận).

Cụ thể:

Doanh thu bán hàng được ghi nhận = 1000 * 200,000 = 200,000,000

Chi phí được ghi nhận là giá vốn = 50,000 * 1000 + 25,000 = 50,025,000

#3 Nguyên tắc nhất quán (Consistency)

Theo nguyên tắc kế toán này, công ty cần duy trì sự nhất quán giữa chính sách và phương pháp kế toán trong ít nhất một kỳ kế toán – năm.

Ví dụ:

Trong năm tài chính 2024, công ty SIM chọn phương pháp tính giá xuất kho của sản phẩm là phương pháp bình quân gia quyền thì…

…công ty SIM không được thay đổi cách tính giá xuất kho sang phương pháp nhập trước, xuất trước trong năm tài chính 2024.

Trong trường hợp, công ty có sự thay đổi về chính sách và phương pháp kế toán, công ty phải giải trình lý do cụ thể và nêu rõ ảnh hưởng của thay đổi đó trong phần thuyết minh báo cáo tài chính.

Bên cạnh đó, nhờ nguyên tắc nhất quán, nhà đầu tư có thể phân tích dữ liệu tài chính của một công ty trong nhiều năm liền.

Hoặc so sánh tình hình tài chính giữa các công ty với nhau.

#4 Nguyên tắc thận trọng (Prudence concept)

Thận trọng là đức tính mà các kế toán viên cần có, theo nguyên tắc kế toán này, kế toán viên phải luôn thận trọng khi thiết lập các ước tính kế toán trong các điều kiện không chắc chắn.

Cụ thể:

Khi công ty đối diện với rủi ro tài chính, kế toán cần lập các khoản dự phòng đúng quy định, điều này đảm bảo rằng công ty đã chuẩn bị sẵn sàng cho các tình huống không mong muốn và tránh việc quá lạc quan trong việc ghi nhận lợi nhuận hoặc giá trị tài sản.

Với các tài sản và khoản thu nhập, kế toán không được đánh giá cao hơn giá trị thực, còn với các khoản chi phí và nợ phải trả thì không được đánh giá thấp hơn giá trị thực.

Vì sao?

Bởi… việc đánh giá quá cao giá trị tài sản hoặc thu nhập, hoặc quá thấp giá trị các khoản nợ so với thực tế có thể dẫn đến việc thiếu tính minh bạch và độ tin cậy trong báo cáo tài chính.

Bên cạnh đó, theo nguyên tắc kế toán thận trọng cũng yêu cầu rằng doanh thu và thu nhập chỉ nên được ghi nhận khi có bằng chứng chắc chắn về khả năng thu được lợi ích kinh tế.

Đồng thời, chỉ ghi nhận chi phí khi có bằng chứng về khả năng phát sinh chi phí (hóa đơn, chứng từ, hợp đồng,…).

Vì sao?

Vì… điều này đảm bảo rằng công ty không ghi nhận chi phí trước thời điểm thực sự phát sinh và ngăn ngừa việc công ty ghi nhận doanh thu trước thời điểm thực sự nhận được tiền hoặc chưa có sự chắc chắn về việc thu tiền.

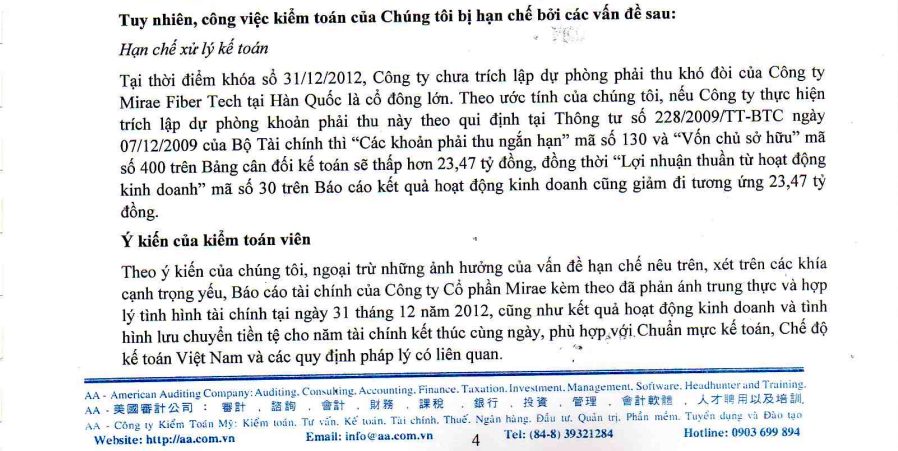

Trên thực tế, để làm đẹp báo cáo tài chính, một số doanh nghiệp cố ý vi phạm nguyên tắc này để khai khống lợi nhuận, tài sản và khai thiếu chi phí.

Ví dụ:

Vào năm 2012, để khai khống lợi nhuận lên 47,33 tỷ đồng, công ty cổ phần Mirae (KMR) đã không trích dự phòng khoản phải thu do quá hạn thanh toán của cổ đông lớn là Fiber Tech.

Theo đó, công ty kiểm toán American Auditing (AA) đã ghi ý kiến ngoại trừ và cho biết nếu công ty trích lập dự phòng công nợ phải thu khó đòi thì lợi nhuận thuần từ hoạt động kinh doanh và nguồn vốn chủ sở hữu sẽ giảm xuống tương ứng 47,33 tỷ đồng.

#5 Nguyên tắc trọng yếu (Materiality concept)

Một thông tin được xem là trọng yếu nếu thông tin đó không được trình bày lên báo cáo tài chính hoặc được trình bày lên báo cáo tài chính nhưng thiếu chính xác…

…từ đó, làm ảnh hưởng đến quyết định kinh tế của người sử dụng thông tin như nhà đầu tư, tổ chức tài chính,…

Tuy nhiên, tính trọng yếu phụ thuộc vào độ lớn và tính chất của thông tin hoặc các sai sót được đánh giá trong hoàn cảnh cụ thể; và phải được xem xét trên cả phương diện định lượng và định tính.

Ví dụ:

Đối với các doanh nghiệp nhỏ có quy mô tài sản khoảng 1 tỷ thì khoản chi phí 30 triệu đồng có thể được xem trọng yếu.

Tuy nhiên, với các công ty lớn có tài sản tầm 1 nghìn tỷ đồng thì khoản chi phí là 30 triệu không trọng yếu đối với báo cáo tài chính của họ.

Vì…

Với công ty nhỏ, chi phí 30 triệu đã chiếm 3% trên tổng tài sản.

Tuy nhiên, đối với các công ty lớn, khoản chi phí này chỉ chiếm một trọng số rất nhỏ là 0.000000000003%. Do đó, nếu công ty không trình bày khoản chi phí này lên báo cáo tài chính thì cũng không sao.

Trên thực tế, không có quy định cụ thể nào để một khoản mục được xem là trọng yếu.

Tuy nhiên, khi thực hiện kiểm toán, các công ty kiểm toán thường áp dụng mức trọng yếu cho các khoản mục được trình bày trên báo cáo tài chính như sau:

| Khoản mục | Tỷ lệ |

| Lợi nhuận trước thuế | 5% đến 10% |

| Doanh thu thuần | 0,5% đến 3% |

| Tổng chi phí | 0,5% đến 3% |

| Vốn chủ sở hữu | 1% đến 5% |

| Tổng tài sản | 1% đến 2% |

#6 Nguyên tắc Cơ sở dồn tích (Accrual basis)

Căn cứ vào nguyên tắc kế toán này, tất cả nghiệp vụ kinh tế của một doanh nghiệp cần thì được ghi nhận vào sổ sách kế toán tại thời điểm chúng phát sinh và không cần căn cứ vào thời điểm thực tế thu hoặc thực tế chi tiền.

Ví dụ:

Tại thời điểm bàn giao hàng cho khách và doanh thu bán hàng đạt đủ điều kiện để được ghi nhận thì…

…ngay cả khi chưa thu được tiền từ khách hàng, kế toán vẫn cần phải ghi nhận khoản doanh thu này vào sổ kế toán.

#7 Nguyên tắc hoạt động liên tục (Going concern)

Theo đó, báo cáo tài chính được lập trên cơ sở giả định là doanh nghiệp đang hoạt động liên tục và sẽ tiếp tục hoạt động kinh doanh bình thường trong tương lai gần.

Nghĩa là, doanh nghiệp không có ý định cũng như không buộc phải ngừng hoạt động hoặc phải thu hẹp đáng kể quy mô hoạt động của mình.

Trên thực tế, nếu doanh nghiệp gặp sự cố và không thể tiếp tục hoạt động, doanh nghiệp phải trình bày báo cáo tài chính theo quy định tại khoản 3 Điều 74 Thông tư 133/2016/TT-BTC.

Vì sao?

Nếu một doanh nghiệp ngừng hoạt động, các khoản mục tài sản và nợ phải trả được đánh giá và trình bày dựa trên giả định rằng doanh nghiệp sẽ phải thanh lý toàn bộ tài sản và trả nợ, thay vì tiếp tục hoạt động.

Việc này nhằm bảo vệ lợi ích của các bên liên quan, bao gồm cổ đông, đối tác, và nhà cung cấp, bằng cách cung cấp một bức tranh chính xác và minh bạch về tình hình tài chính của doanh nghiệp trong trường hợp không thể tiếp tục hoạt động.

Đồng thời, giúp các bên liên quan có thể đưa ra quyết định dựa trên thông tin đầy đủ và chính xác và giảm thiểu rủi ro, thiệt hại có thể xảy ra do sự không chắc chắn về tương lai của doanh nghiệp.

Xử lý khi có sự xung đột nguyên tắc kế toán

Mặc dù, các nguyên tắc kế toán được lập ra để hướng dẫn công tác hạch toán và lập báo cáo tài chính, nhưng trong một vài nghiệp vụ, các nguyên tắc kế toán sẽ xảy ra mâu thuẫn và xung đột với nhau.

Ví dụ:

Doanh nghiệp B mua một chiếc máy in với giá 5 triệu đồng, dự kiến sử dụng trong 5 năm.

Theo nguyên tắc kế toán phù hợp, giá trị của chiếc máy in này cần được phân bổ thành chi phí khấu hao qua 5 năm, mỗi năm là 1 triệu đồng.

Tuy nhiên, chi phí để mua máy in quá nhỏ và nếu kế toán không thực hiện phân bổ định kỳ hàng năm thì cũng không ảnh hưởng lớn đến báo cáo kết quả kinh doanh của công ty.

Do đó, theo nguyên tắc trọng yếu, kế toán không cần phân bổ chi phí trong vòng 5 năm mà có thể phân bổ chi phí vào 1 năm duy nhất là năm mà máy in được đưa vào sử dụng.

Trong tình huống xảy ra xung đột giữa các nguyên tắc kế toán, kế toán nên tìm hiểu thêm các quy định pháp lý để xác định cách xử lý thích hợp.

Kết luận

Nguyên tắc kế toán không chỉ là hướng dẫn dành riêng cho các kế toán viên trong quá trình hạch toán và lập báo cáo tài chính, nó còn là công cụ quan trọng giúp nhà đầu tư, kiểm toán viên, và các bên liên quan khác hiểu và đánh giá đúng đắn tình hình tài chính của doanh nghiệp.

Sự hiểu biết về các nguyên tắc kế toán sẽ giúp nhà đầu tư có cái nhìn sâu sắc hơn vào báo cáo tài chính, từ đó đưa ra những quyết định đầu tư thông minh và hiệu quả.

Đối với nhà đầu tư chứng khoán, việc nắm vững 7 nguyên tắc kế toán cơ bản đã được trình bày ở trên là vô cùng cần thiết.

Những nguyên tắc kế toán này không chỉ giúp họ phân tích được tình hình tài chính hiện tại của công ty mà còn dự đoán được khả năng phát triển trong tương lai của doanh nghiệp.

Đồng thời, giúp nhà đầu tư phát hiện ra các dấu hiệu của việc làm đẹp báo cáo tài chính hoặc gian lận kế toán, từ đó tránh xa các khoản đầu tư tiềm ẩn rủi ro cao.

Chia sẻ bài viết

Không bỏ lỡ những kiến thức mới nhất từ Simplize

Để lại email của bạn dưới đây để nhận được những bài viết kiến thức mới nhất dành riêng cho subscribers của Simplize.

make investing Simple

CÔNG TY CỔ PHẦN SIMPLIZE