Quy Tắc 6 Chiếc Lọ Tài Chính cho người Việt (+ Excel)

Lan Phạm, CFA

Lan Phạm, CFA

Mục lục

1.1. Lọ #1. Nhu cầu thiết yếu (NEC) – 55%

1.2. Lọ #2. Tiết kiệm dài hạn (LTSS) – 10%

1.3. Lọ #3. Giáo dục (EDU): 10%

1.4. Lọ #4. Hưởng thụ (PLY): 10%

1.5. Lọ #5. Tự do tài chính (FFA): 10%

1.6. Lọ #6. Cho đi (GIVE): 5%.

1. Quy tắc 6 chiếc lọ tài chính là gì?

2.1. #1: Thói quen quan trọng hơn số tiền

2.2. #2: Cách nhanh nhất để có được nhiều tiền hơn là quản lý tiền một cách thông minh.

2.3. #3. Không phải rối trí trong những “ngày mưa”

2. Lý do bạn cần cần quy tắc 6 chiếc lọ tài chính

“Người nghèo lãng phí cả tỉ đồng, người giàu quản lý từng xu.”

Quy tắc 6 chiếc lọ tài chính giúp bạn quản lý tiền bạc một cách cân đối giữa tận hưởng cuộc sống và tiết kiệm cho tương lai.

Bài viết này có thể giúp bạn:

- Áp dụng được ngay cả khi không có nhiều tiền.

Quy tắc 6 chiếc lọ tài chính là gì?

Về cơ bản, quy tắc này chia nguồn tiền của bạn thành 6 phần, tương ưng mới mỗi nhu cầu.

Quy tắc 6 chiếc lọ (JARS Money Management System) nhấn mạnh tầm quan trọng của việc quản lý tiền bạc một cách cân đối, bao gồm việc tiết kiệm, trả nợ, đầu tư vào bản thân và xã hội, duy trì cân bằng giữa tận hưởng cuộc sống và tiết kiệm cho tương lai.

Tỷ lệ phân chia thu nhập theo quy tắc 6 chiếc lọ tài chính có thể thay đổi tùy theo tình huống cá nhân và ưu tiên cá nhân của mỗi người.

Dưới đây là tỷ lệ 6 hũ tài chính trong cuốn sách Secrets of the Millionaire Mind (Tiếng việt: Bí mật tư duy triệu phú) của triệu phú T. Harv Eker:

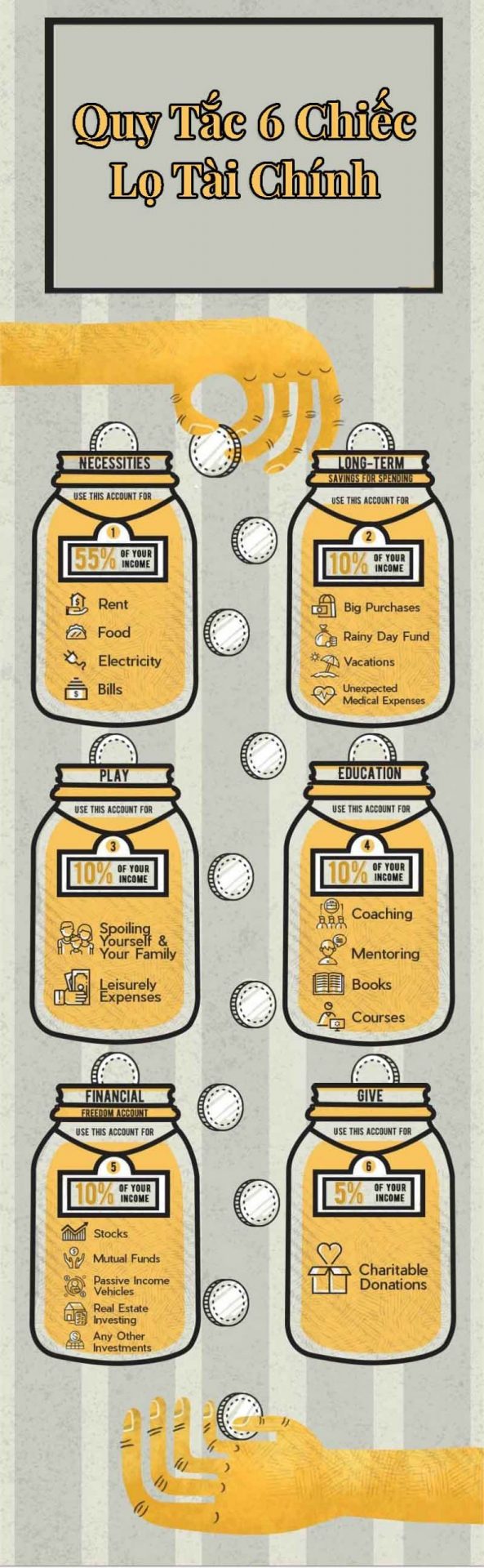

Lọ #1. Nhu cầu thiết yếu (NEC) – 55%

Phần này để cho những nhu cầu thiết yếu cần phải chi như: nhà cửa, ăn uống, đi lại, hóa đơn điện nước…

Chiếc lọ này sẽ giúp thiết lập giới hạn chi tiêu và điều chỉnh lối sống cho phù hợp.

Lọ #2. Tiết kiệm dài hạn (LTSS) – 10%

Số tiền này dùng cho những khoản chi tiêu lớn, như mua nhà, mua xe hoặc du lịch nước ngoài…Khi có nhiều mục tiêu, hãy chia nhỏ số tiền này theo thứ tự ưu tiên.

So sánh tương quan thu nhập trung bình và giá nhà tại Việt nam, quả thực 10% không phù hợp. Chúng ta sẽ bàn kỹ hơn về vấn đề này trong phần sau của bài viết.

Lọ #3. Giáo dục (EDU): 10%

“Khoản đầu tư mang lại tỷ suất lợi nhuận cao nhất là đầu tư vào bản thân.”

Quỹ này chúng ta dùng để mua sách, tham gia vào những khóa học hoặc những cuộc gặp gỡ chia sẻ kiến thức, điều này có thể giúp nâng cao khả năng kiếm tiền trong tương lai.

Lọ #4. Hưởng thụ (PLY): 10%

Phần tiền này sử dụng cho mục đích hưởng thụ như cafe, ăn uống ở nhà hàng sang chảnh. Hãy coi đây là món quà tự thưởng, tạo động lực làm việc cho bản thân.

Lọ #5. Tự do tài chính (FFA): 10%

Quỹ này dùng để đầu tư tạo ra thu nhập thụ động, có thể coi là quỹ hưu trí khi về già mà không phải phụ thuộc vào người khác.

Bạn cũng có thể dùng nó để đầu tư chứng khoán, bất động sản, hùn vốn làm ăn với bạn bè…

Điều quan trọng nhất nếu muốn có cuộc sống tự do tài chính là phải biết cách làm cho “tiền đẻ ra tiền”.

Đọc thêm: Tự do tài chính là gì? 6 Nguyên Tắc Vàng Cần Nắm Vững

Lọ #6. Cho đi (GIVE): 5%.

Đây là khoản tiền dùng để bạn làm từ thiện, giúp đỡ người khác.

Lý do bạn cần cần quy tắc 6 chiếc lọ tài chính

#1: Thói quen quan trọng hơn số tiền

Có thể bạn đang nghĩ: “Tôi không kiếm được nhiều tiền hoặc chi phí hàng tháng của tôi quá cao không thể áp dụng được quy tắc này”.

Đây là sai lầm lớn nhất khi tôi còn trong độ tuổi 20.

Thời gian đó tôi từng nghĩ lương tháng có mấy đồng chưa kịp đụng vào đã hết quản lý làm gì cho mệt. Sau đó thu nhập của tôi tăng cũng thuộc mức cao nhưng luôn hết tiền vào cuối tháng và nợ thẻ tín dụng.

Khi tiếp xúc với nhiều người hơn tôi thấy rằng chưa chắc 1 người có thu nhập 20tr 1 tháng chất lượng cuộc sống đã tốt hơn những người thu nhập 10tr.

Sự khác nhau chỉ ở kỹ năng quản lý tài chính cá nhân.

#2: Cách nhanh nhất để có được nhiều tiền hơn là quản lý tiền một cách thông minh.

Có một câu nói tôi rất thích trong cuốn sách Nhà Giả Kim:

“And, when you want something, all the universe conspires in helping you to achieve it.”

Tạm dịch: “Khi bạn khao khát một điều gì đó, cả vũ trụ sẽ hợp lực giúp bạn đạt được điều đó.”

Đừng hiểu nhầm, khát khao ở đây phải đi với hành động, không phải kiểu “há miệng chờ sung rụng”.

Khi bạn muốn quản lý tài chính cá nhân tốt hơn, bạn suy nghĩ, thực hành nó hàng ngày bạn sẽ thấy được rất nhiều chi tiêu bất hợp lý có thể cắt giảm mà không ảnh hưởng đến chất lượng sống.

#3. Không phải rối trí trong những “ngày mưa”

Chiếc lọ LTSS sẽ giúp bạn rất nhiều cho những biển cố không mong muốn xảy đến. Vd như: mất việc, ốm đau… Với số tiền dự phòng này bạn sẽ có nhiều thời gian chọn lựa hướng đi phù hợp hơn.

Áp dụng đúng quy tắc 6 chiếc lọ cho người Việt

Quy tắc được bởi triệu phú Harv Eker người Canada, nó phù hợp với người phương tây, rất khó áp dụng cho người Việt.

Nếu so sánh tương quan giữa thu nhập bình quân theo giờ làm việc và chi phí vật giá với các nước phương tây thì Việt nam cao hơn và văn hóa chúng ta cũng khác rất lớn so với họ.

Do đó chúng ta cần phải điều chỉnh cho phù hợp với hoàn cảnh thực tế.

Trước tiên hãy xem lại…

Các loại quỹ có thể cắt giảm: NEC và PLY

Cá nhân tôi luôn muốn 2 quỹ này không vượt quá 50% thu nhập. Tùy thuộc vào thu nhập và mục tiêu mà bạn có thể cắt giảm cho phù hợp.

Vd

Bạn đã có nhà hoặc không phải thanh toán chi phí nhà ở hãy tối ưu quỹ NEC trong khoảng 30-35%.

Nếu bạn có kế hoạch tự do tài chính hoặc muốn mua nhà, quỹ PLY chỉ nên chiếm 5-6% thu nhập.

Quỹ nên tăng: FFA

Trong nhiều năm qua tình hình lạm phát và giá nhà luôn tăng nhanh hơn so với lương trung bình thì việc đầu tư nên được ưu tiên hàng đầu. Hãy cân đối chiếc lọ này càng cao càng tốt.

Tìm hiểu thêm: Lạm phát là gì? 4 cách bảo vệ danh m

Điều chỉnh quỹ LTSS

Theo quan điểm của tôi khoản tiền này chỉ nên sử dụng làm Quỹ Dự Phòng Tài Chính cho những trường hợp khẩn cấp. Khi quỹ này đã đủ hãy chuyển thu nhập sang quỹ EDU hoặc FFA.

Tìm hiểu thêm: Quỹ dự phòng tài chính là gì? 5 bước xây dựng quỹ dự phòng hiệu quả

EDU và GIVE?

Hãy để cho giáo dục được yên. Với chiếc lọ này không nên giảm, hãy tăng % nếu có thể.

GIVE

Có lẽ đây là khác biệt lớn nhất của người Việt Nam so với các nước phương tây. Phần này tôi ưu tiên bố mẹ trước sau đó mới tính đến những vấn đề khác. Quỹ này của tôi dao động trong khoảng 10-20% tùy vào thu nhập.

Nếu cha mẹ bạn có điều kiện kinh tế tốt, hoàn toàn không cần gửi tiền phụng dưỡng. Hãy giữ nguyên 5% cho quỹ này thỉnh thoảng mua một món quà hoặc dẫn các cụ đi ăn, chơi đâu đó.

Tải file exel 6 chiếc lọ tài chính

Câu hỏi thường gặp – FAQs

#1. NEC vượt quá 55% thì phải làm sao?

Nếu bạn đã làm rất nhiều cách mà quỹ NEC vẫn trên 55%, đừng lo lắng, hãy coi đó là mục tiêu cuối cùng để bạn đạt được.

Sim tin thói quen quan trọng hơn số tiền, hãy duy trì thói quen quản lý tài chính và tập trung gia tăng thu nhập. Sau vài năm nhìn lại bạn sẽ bất ngờ với kết quả đạt được.

#2. Phải làm gì nếu tôi có nhiều khoản nợ phải trả?

Đây là thời điểm bạn cần đến các phương pháp quản lý tài chính nhất. Bởi…quản lý tiền là một thói quen, và việc mắc nợ cũng vậy.

Đối với các khoản nợ ngân hàng

Trước hết cần tính toán số tiền phải trả mỗi tháng và thanh toán tối thiểu trên tất cả các khoản dư nợ, đảm bảo thanh toán đúng hạn.

Đối với các khoản “vay nặng lãi”

Trong trường hợp này tôi sẽ duy trì cuộc sống của mình ở mức tối thiểu, mục tiêu thanh toán hết các khoản nợ này càng sớm càng tốt.

Thông thường tôi sẽ sử dụng các quỹ để trả nợ theo thứ tự: PLY, GIVE, LTSS, FFA, EDU.

#3. Nếu có một khoản tiền bất ngờ hoặc thu nhập thụ động thì nên làm gì?

Khi nhận được 1 khoản tiền ngoài kế hoạch bạn có thể chia vào các quỹ theo tỷ lệ bạn đã đề ra. Nếu bạn muốn tự do tài chính nhanh hơn, hãy để toàn bộ số tiền đó vào quỹ FFA.

Chia sẻ bài viết

Không bỏ lỡ những kiến thức mới nhất từ Simplize

Để lại email của bạn dưới đây để nhận được những bài viết kiến thức mới nhất dành riêng cho subscribers của Simplize.

make investing Simple

Chỉ số

Chỉ số VNIndexChỉ số DXYChỉ số Dow JonesChỉ số S&P 500Chỉ số NasdaqChỉ số NikkeiChỉ số Hang SengSimplize Learning

Hướng dẫn sử dụng Kiến thức đầu tư Video kiến thứcMạng xã hội

FacebookYoutube Review của người dùngCÔNG TY CỔ PHẦN SIMPLIZE