NIM là gì? Cách tính tỷ lệ NIM của ngân hàng (Chuẩn nhất)

Mục lục

2.1. Tính tỷ lệ NIM từ báo cáo tài chính

2.2. Xem nhanh tỷ lệ NIM trên Simplize

2. Cách tính tỷ lệ NIM

4.1. Thay đổi lãi suất

4.2. Tăng trưởng tín dụng

4.3. Thay đổi trong chiến lược kinh doanh

4. Các yếu tố ảnh hưởng đến tỷ lệ NIM

5.1. Top #1: Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank)

5.2. Top #2: Ngân hàng TMCP Quân Đội (MBBank)

5.3. Top #3: Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank)

5.4. Top #4: Ngân hàng TMCP Phát triển T.P Hồ Chí Minh (HDBank)

5.5. Top #5: Ngân hàng Quốc tế Việt Nam (VIB)

5. Top 5 ngân hàng có tỷ lệ NIM cao nhất năm 2022

Tỷ lệ NIM là một khái niệm quan trọng mà bạn phải hiểu nếu muốn đầu tư vào cổ phiếu ngành ngân hàng. Đây là một chỉ tiêu được sử dụng để đánh giá hiệu suất và lợi nhuận của một ngân hàng thông qua việc so sánh doanh thu thuần với chi phí vốn bỏ ra.

Tuy nhiên, với những người mới bắt đầu hoặc chưa tiếp xúc nhiều với lĩnh vực tài chính, khái niệm này có thể hơi khó hiểu và phức tạp.

Vì thế, trong bài viết này, Simplize sẽ cùng bạn đi tìm hiểu rõ hơn về tỷ lệ NIM trong ngân hàng là gì? Cách tính toán và ý nghĩa trong hoạt động kinh doanh của ngân hàng.

Các yếu tố có thể ảnh hưởng đến tỷ lệ biên lãi ròng của ngân hàng?

Và một số mẹo nhỏ để giúp bạn có có thể đưa ra những quyết định đầu tư thông minh và hiệu quả hơn.

Hãy cùng bắt đầu tìm hiểu ngay thôi!

Tỷ lệ NIM là gì?

Hoạt động chính của một ngân hàng là “đi vay để cho vay”. Tức là ngân hàng đi vay tiền từ người gửi tiết kiệm hoặc từ thị trường tài chính để cho khách hàng (cá nhân, tổ chức, doanh nghiệp…) khác vay.

Khi đó, ngân hàng sẽ thu lợi nhuận từ hoạt động cho vay bằng cách tính lãi suất khoản vay cao hơn so với khoản tiền mà họ phải trả cho người gửi tiết kiệm.

Và để phản ánh mức độ hiệu quả của hoạt động đi vay và cho vay của ngân hàng, chúng ta sẽ dùng đến tỷ lệ NIM.

Tỷ lệ NIM (Net Interest Margin) hay biên lãi ròng là sự chênh lệch phần trăm giữa thu nhập từ lãi và chi phí lãi phải trả của một ngân hàng.

Tỷ lệ này cho biết hiện ngân hàng đang thực sự hưởng chênh lệch lãi suất giữa hoạt động huy động vốn và hoạt động tín dụng, đầu tư là bao nhiêu.

Cách tính tỷ lệ NIM

Được xác định bởi công thức:

NIM = Thu nhập lãi thuần / Tài sản sinh lời bình quân x 100(%)

Trong đó:

- Thu nhập lãi thuần = Thu nhập lãi và thu nhập tương tự – Chi phí lãi và chi phí tương tự (số liệu này có trên Báo cáo kết quả kinh doanh ngân hàng)

- Tài sản sinh lãi = Tiền gửi tại NHNN + Tiền gửi TCTD khác + Tiền vay TCTD khác + Chứng khoán kinh doanh (không bao gồm dự phòng) + Cho vay khách hàng (không bao gồm dự phòng) + Chứng khoán đầu tư (không bao gồm dự phòng) (số liệu này có trên Bảng cân đối kế toán ngân hàng)

Tính tỷ lệ NIM từ báo cáo tài chính

Bạn có thể dễ dàng tính toán tỷ lệ NIM từ báo cáo tài chính doanh nghiệp.

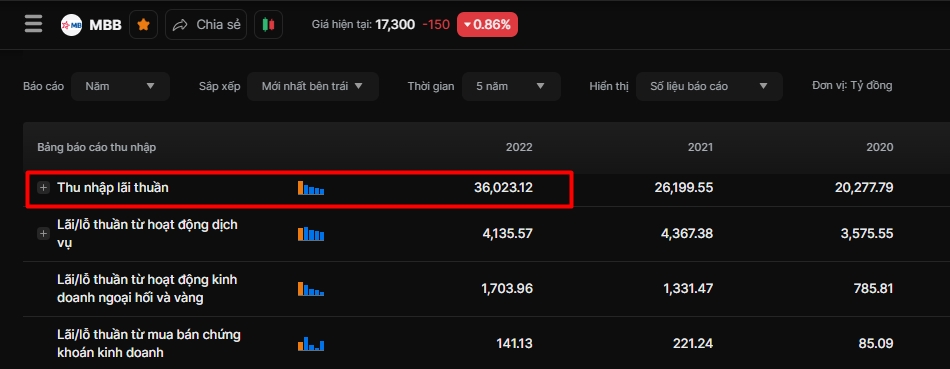

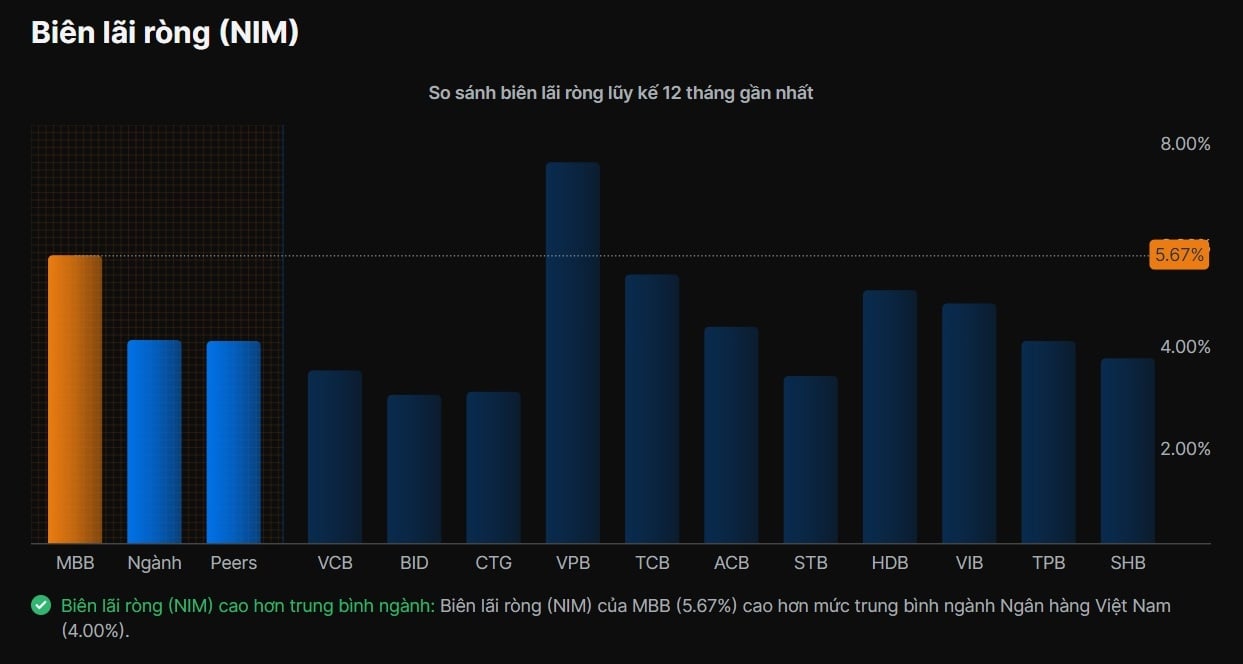

Ví dụ: Năm 2022 của Ngân hàng TMCP Quân đội (Mã: MBB) từ Báo cáo tài chính 2022 của cổ phiếu MBB:

Bước 1: Tính Thu nhập lãi thuần

Từ báo cáo kết quả kinh doanh, ta xác định được Thu nhập lãi thuần năm 2022 của MBB là: 36,023.12 (tỷ đồng)

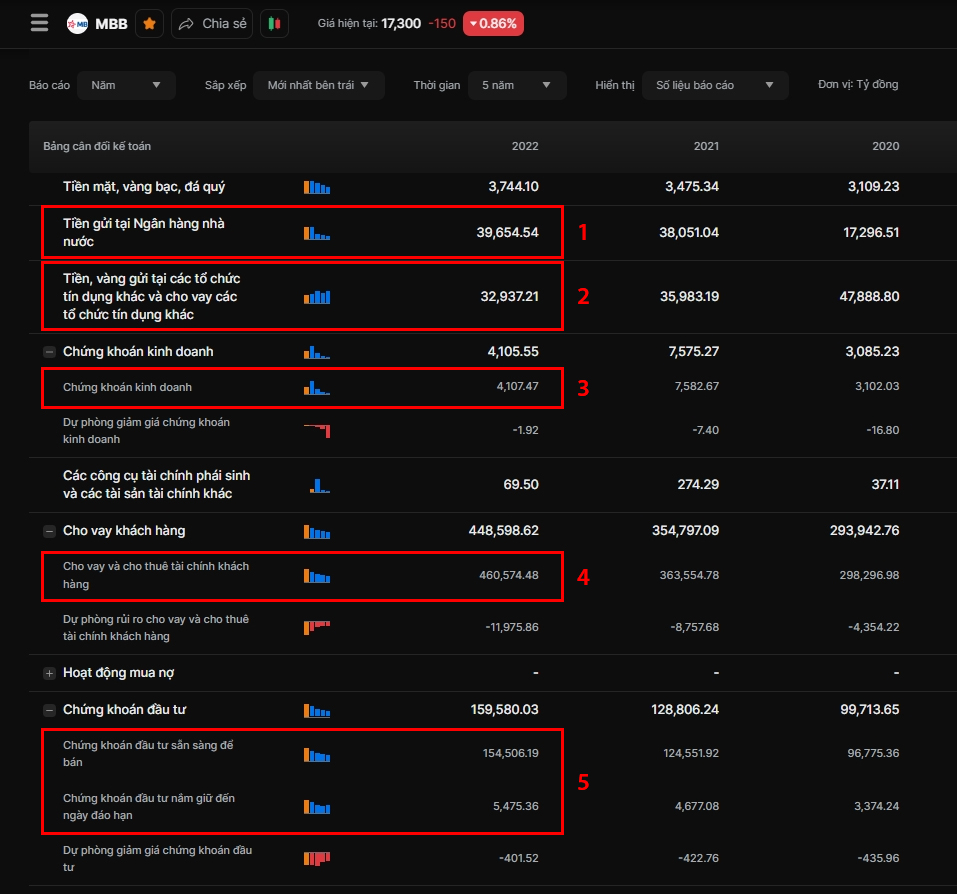

Bước 2: Tính Tài sản sinh lời bình quân

Để xác định chỉ tiêu Tài sản sinh lời, bạn cần cộng các chỉ tiêu ở trên Bảng cân đối kế toán.

- Tổng tài sản sinh lời (năm 2022) = 39,654.54 + 32,937.21 + 4,107.47 + 460,574.48 + 154,506.19 + 5.475.36 = 697,255.25 (tỷ đồng)

Bởi vì chỉ tiêu trên bảng cân đối mang tính thời điểm, nên để tính Tài sản sinh lời bình quân chúng ta sẽ sử dụng số trung bình của tài sản sinh lời ở đầu năm và cuối năm.

- Tương tự, Tổng tài sản sinh lời (năm 2021) = 38,051.04 + 35,983.19 + 7,582.67 + 363,554.78 + 124,551.92 + 4,677.08 = 574,400.68 (tỷ đồng)

–> Tổng tài sản sinh lời bình quân = (697,255.25 + 574,400.68) / 2 = 635,827.97 (tỷ đồng)

Bước 3: Tính tỷ lệ NIM

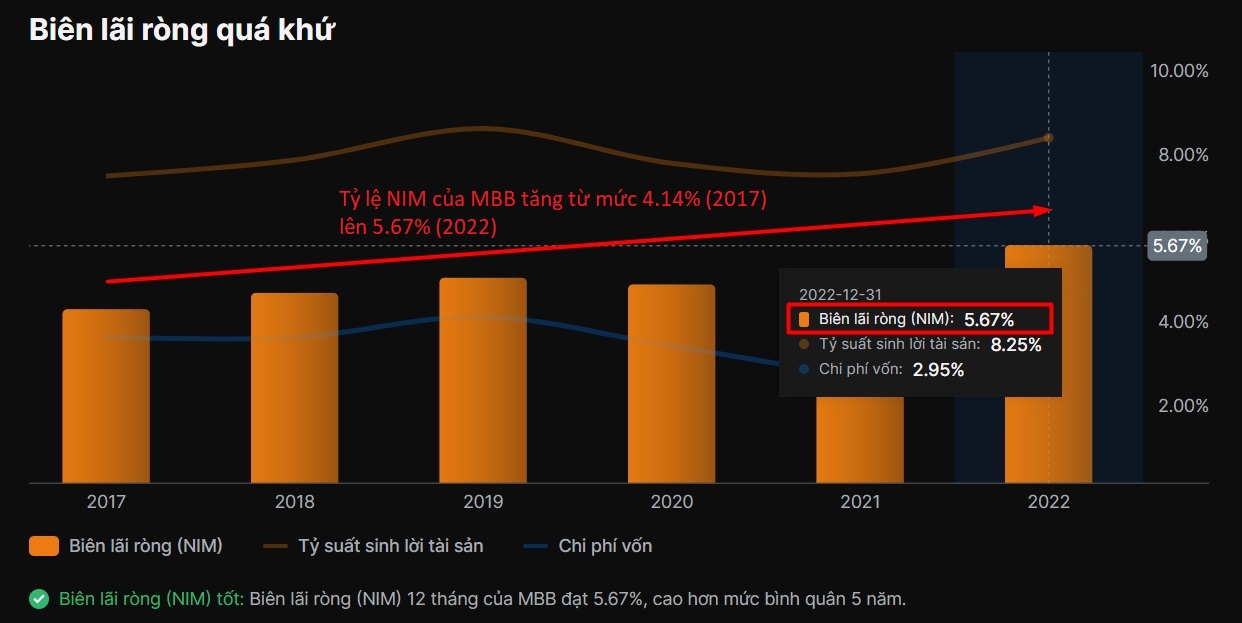

Tỷ lệ năm 2022 của MBB = 36,023.12 / 635,827.97 * 100% = 5.67%

Xem nhanh tỷ lệ NIM trên Simplize

Bên cạnh việc tự mình tính toán, bạn cũng có thể xem nhanh tỷ lệ NIM của một ngân hàng ngay trên Simplize.

Bằng cách nhập mã cổ phiếu, vào mục Số liệu tài chính, chọn Chỉ số tài chính và kéo xuống phần Chỉ số hiệu quả hoạt động.

Ví dụ tỷ lệ từng năm của MBB:

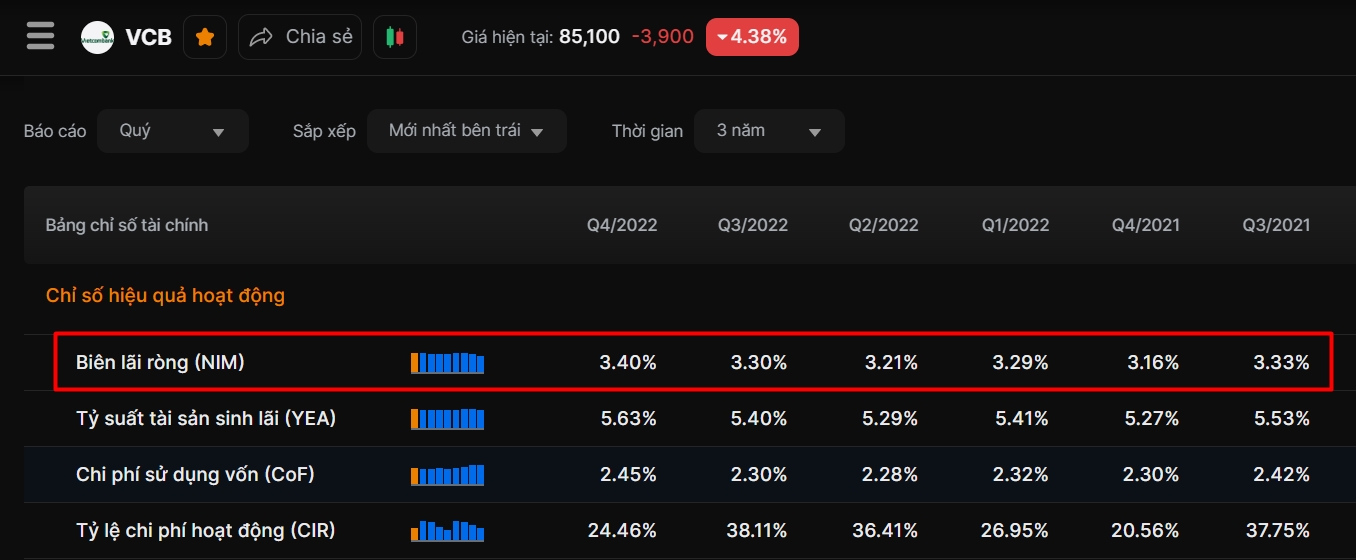

Ví dụ tỷ lệ từng quý của VCB:

Ý nghĩa của tỷ lệ NIM

Là một thước đo quan trọng đánh giá khả năng sinh lời của một ngân hàng. NIM cho biết:

Cứ 100 đồng Tài sản sinh lãi thì tạo ra được bao nhiêu đồng Thu nhập lãi thuần cho ngân hàng?

Tỷ lệ này càng cao và cải thiện chứng tỏ hiệu quả sử dụng vốn của ngân hàng tốt, khả năng sinh lời càng tốt. Đây là dấu hiệu của một cổ phiếu ngân hàng triển vọng trong tương lai và đáng để bạn “chọn mặt gửi vàng”.

Ngược lại, nếu tỷ lệ thấp hoặc âm, chứng tỏ ngân hàng kinh doanh kém hiệu quả.

Ngoài hoạt động cho vay và đi vay, nó còn có thể phản ánh mức độ hiệu quả của việc quản lý tài sản và khoản tiền gửi của ngân hàng, bởi vì các khoản tài sản và khoản tiền gửi của ngân hàng có ảnh hưởng đến chi phí lãi vay và lợi nhuận từ hoạt động cho vay của ngân hàng.

Tỷ lệ NIM bao nhiêu là tốt?

Để đánh giá tỷ lệ NIM của một ngân hàng, bạn cần so sánh của các ngân hàng khác và so sánh với chính ngân hàng đó trong quá khứ.

Thông thường, ngân hàng có tỷ lệ cao hơn mức trung bình ngành là một dấu hiệu tốt, cho thấy ngân hàng đang quản lý tốt việc cho vay và đi vay tiền để đạt mức độ sinh lời tốt hơn so với các ngân hàng khác.

Bên cạnh đó, việc so sánh NIM hiện tại với quá khứ của ngân hàng cũng sẽ cho phép bạn đánh giá xem liệu ngân hàng có khả năng tạo ra lợi nhuận ổn định hay không.

Tỷ lệ này càng cao và cải thiện chứng tỏ hiệu quả sử dụng vốn của ngân hàng tốt. Ngân hàng đang hoạt động tốt hơn trong việc quản lý rủi ro và tăng thu nhập từ hoạt động cho vay và đi vay.

Tuy nhiên, một tỷ lệ NIM quá cao có thể báo hiệu cho nhà đầu tư về rủi ro tài chính của ngân hàng, vì nó có thể chỉ ra rằng ngân hàng đang chấp nhận mức rủi ro cao hơn từ việc cho vay để tăng doanh thu.

Như VPBank là ngân hàng có tỷ lệ cao nhất, cao hơn nhiều so với mặt bằng chung toàn ngành trong nhiều năm.

Có được tỷ lệ NIM vượt trội như vậy là nhờ ngân hàng này đang sở hữu FE Credit, công ty tài chính tiêu dùng có quy mô lớn nhất Việt Nam.

Lĩnh vực cho vay tiêu dùng có biên lợi nhuận lớn, nhưng đây cũng là lĩnh vực có tỷ lệ nợ xấu cao. Do đó nếu việc quản trị nợ xấu không tốt, thì có thể ảnh hưởng tiêu cực đến kết quả kinh doanh của ngân hàng.

Vì vậy để có thể đưa ra đánh giá chuẩn xác nhất, bạn nên kết hợp thêm với các chỉ số tài chính khác của ngành ngân hàng như cơ cấu tài sản/nguồn vốn, tỷ lệ nợ xấu, tỷ lệ bao phủ nợ xấu, chi phí hoạt động…

Các yếu tố ảnh hưởng đến tỷ lệ NIM

Tỷ lệ NIM trong ngân hàng có thể thay đổi do nhiều yếu tố khác nhau. Một số thay đổi có thể xảy ra bao gồm:

Thay đổi lãi suất

Thay đổi lãi suất là một trong những yếu tố quan trọng ảnh hưởng đến NIM ngân hàng.

Khi lãi suất tăng, ngân hàng có thể tăng lãi suất cho vay để tăng doanh thu và giữ nguyên lãi suất tiền gửi để giảm chi phí vốn. Điều này giúp NIM ngân hàng tăng lên.

Tuy nhiên, nếu lãi suất tăng quá nhanh hoặc mạnh, khách hàng có thể sẽ chuyển sang các sản phẩm tài chính khác như trái phiếu hoặc đầu tư vào chứng khoán, làm giảm nhu cầu vay vốn của khách hàng.

Khi đó, ngân hàng sẽ phải cạnh tranh với các đối thủ khác để tìm kiếm khách hàng mới hoặc giảm lãi suất để giữ chân khách hàng hiện tại. Điều này dẫn đến NIM ngân hàng giảm.

Như khoảng thời gian 2020 – 2021, nền kinh tế chịu ảnh hưởng nặng nề vì dịch COVID-19, NHNN đã 3 lần giảm lãi suất điều hành, kéo mặt bằng lãi suất huy động trượt dốc. Thời kỳ này, lãi suất huy động kỳ hạn dưới 6 tháng chỉ còn từ 3 – 4%/năm, kỳ hạn 6 tháng từ 3.5 – 6.5% và kỳ hạn 12 tháng từ 5.5 – 7%/năm.

Song song đó, các ngân hàng cũng giảm lãi suất cho vay để hỗ trợ người dân và doanh nghiệp.

Có thể thấy được, NIM trong năm 2020 của các ngân hàng giảm so với năm 2019.

Tăng trưởng tín dụng

Tăng trưởng tín dụng, theo tôi, cũng là một yếu tố ảnh hưởng đến tỷ lệ của ngân hàng.

Khi tăng trưởng tín dụng, tỷ lệ cho vay trên tiền gửi của ngân hàng có thể tăng, dẫn đến NIM tăng.

Tuy nhiên, nếu ngân hàng tăng trưởng tín dụng quá nhanh, rủi ro tín dụng có thể tăng. Khi đó, khách hàng vay nợ và không trả nợ đúng hạn, khiến ngân hàng phải chi trả chi phí cho việc thu hồi nợ và xử lý các khoản nợ xấu. Nếu tỷ lệ nợ xấu của ngân hàng tăng lên, NIM sẽ bị ảnh hưởng bởi chi phí phải trả cho các khoản nợ xấu dẫn tới tỷ lệ NIM của ngân hàng giảm.

Do đó, việc kiểm soát rủi ro tín dụng rất quan trọng để duy trì và tăng trưởng NIM của ngân hàng.

Thay đổi trong chiến lược kinh doanh

Các ngân hàng tập trung vào phát triển các sản phẩm dành cho khách hàng cá nhân như cho vay tiêu dùng hay tín dụng thương mại, tỷ lệ NIM thường cao hơn.

Điều này là do các khoản vay tiêu dùng và tín dụng thương mại có lãi suất cao hơn so với các khoản vay doanh nghiệp hoặc vay tín dụng cho nhà đầu tư.

Tuy nhiên, điều này có thể đồng nghĩa với rủi ro tín dụng tập trung.

Do đó, quản lý rủi ro và đa dạng hóa sản phẩm và dịch vụ của ngân hàng là rất quan trọng để đảm bảo sự ổn định và tăng trưởng bền vững trong dài hạn.

Top 5 ngân hàng có tỷ lệ NIM cao nhất năm 2022

Dựa trên báo cáo tài chính 2022 đã công bố, dưới đây là top 5 ngân hàng có tỷ lệ NIM cao nhất hiện nay.

Top #1: Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank)

Ngân hàng TMCP Việt Nam Thịnh Vượng (VPBank) hiện đang là ngân hàng có tỷ lệ NIM cao nhất toàn ngành.

NIM 2022 của VPBank đạt 7.50%, cao hơn nhiều so với mức bình quân khoảng 4% của toàn ngành nhờ danh mục cho vay tiêu dùng và bán lẻ chiếm lần lượt 20% và gần 50% tổng danh mục cho vay hợp nhất toàn ngân hàng.

Với phân khúc khách hàng chủ lực đến từ nhóm khách hàng cá nhân, SME và khách hàng tài chính tiêu dùng, NIM của VPBank luôn dẫn đầu ngành trong hơn 5 năm gần đây và kỳ vọng sẽ duy trì vị thế này trong các năm tiếp theo.

Top #2: Ngân hàng TMCP Quân Đội (MBBank)

Bằng việc tăng tỷ trọng cho vay Bán lẻ và các lĩnh vực có rủi ro cao như bất động sản để gia tăng tỉ suất sinh lời trên tài sản; trong khi đó, chi phí vốn chỉ tăng nhẹ nhờ nguồn vốn từ CASA dồi dào…

…đã giúp Ngân hàng TMCP Quân đội đứng ở vị trí thứ 2 về tỷ lệ này, với tỷ lệ NIM 2022 đạt 5.67% (tăng mạnh 0.64% so với năm 2021).

Top #3: Ngân hàng TMCP Kỹ Thương Việt Nam (Techcombank)

Là nhà băng có tỷ lệ CASA (tiền gửi không kỳ hạn) thuộc top đầu đã giúp cho chi phí huy động vốn của Ngân hàng TMCP Kỹ thương Việt Nam tiếp tục ở mức thấp (dưới 3%) trong thời gian qua.

Kết hợp với chiến lược tập trung mở rộng cho vay cá nhân để cải thiện được lợi suất tài sản của mình, Techcombank ghi nhận NIM đạt mức 5.29% trong năm 2022.

Top #4: Ngân hàng TMCP Phát triển T.P Hồ Chí Minh (HDBank)

Ngân hàng TMCP Phát triển T.P Hồ Chí Minh (HDBank) hiện đang sở hữu 51% cổ phần tại HD Saison, công ty tài chính tiêu dùng lớn thứ ba Việt Nam.

Trong năm 2022, HDB đạt 4.98%.

- Theo dõi cổ phiếu HDB

Top #5: Ngân hàng Quốc tế Việt Nam (VIB)

Ngân hàng TMCP Quốc tế Việt Nam (VIB) là ngân hàng thuộc tầm trung trong nhóm NHTM với tổng tài sản 343,069.19 tỷ đồng (cuối năm 2022).

Năm 2022, trong môi trường lãi suất tăng cao, chi phí huy động của VIB tăng lên đáng kể.

Tuy nhiên, với lợi thế tập trung bán lẻ (cụ thể là các khoản cho vay tiêu dùng qua thẻ tín dụng, vốn là mảng cho vay lãi suất cao), VIB đã thành công dịch chuyển chi phí lãi phát sinh sang khách hàng.

Lãi suất cho vay trung bình năm 2022 của VIB đạt 8.7%, giúp tăng NIM từ 4.38% (2021) lên 4.72%.

Ngoài ra, khoản tài trợ nước ngoài trị giá 150 triệu đô la Mỹ từ Tổ chức Tài chính Quốc tế (IFC) vào tháng 11/2022 đã giúp giảm áp lực đối với chi phí huy động vốn của VIB trong năm 2022.

Kết luận

Tỷ lệ NIM là một chỉ tiêu quan trọng trong đánh giá hiệu quả kinh doanh của một ngân hàng. Việc hiểu rõ về tỷ lệ này là một bước đầu tiên quan trọng để giúp bạn đưa ra chiến lược đầu tư chính xác và hiệu quả.

Thông thường, ngân hàng có tỷ lệ cao hơn mức trung bình ngành là một dấu hiệu tốt, cho thấy ngân hàng đang quản lý tốt việc cho vay và đi vay tiền để đạt mức độ sinh lời tốt hơn so với các ngân hàng khác.

Việc so sánh hiện tại với quá khứ của ngân hàng cũng giúp bạn đánh giá được liệu ngân hàng có khả năng tạo ra lợi nhuận ổn định hay không.

Tuy nhiên, bạn không thể chỉ dựa vào tỷ lệ để đưa ra quyết định đầu tư, mà còn phải xem xét nhiều yếu tố khác như: cơ cấu tài sản/nguồn vốn, tỷ lệ CASA, tỷ lệ nợ xấu, tỷ lệ bao phủ nợ xấu, chi phí hoạt động, các chỉ số về định giá như P/E, P/B… thì mới có thể đưa ra quyết định đúng đắn.

Chia sẻ bài viết

Không bỏ lỡ những kiến thức mới nhất từ Simplize

Để lại email của bạn dưới đây để nhận được những bài viết kiến thức mới nhất dành riêng cho subscribers của Simplize.

make investing Simple

Chỉ số

Chỉ số VNIndexChỉ số DXYChỉ số Dow JonesChỉ số S&P 500Chỉ số NasdaqChỉ số NikkeiChỉ số Hang SengSimplize Learning

Hướng dẫn sử dụng Kiến thức đầu tư Video kiến thứcMạng xã hội

FacebookYoutube Review của người dùngCÔNG TY CỔ PHẦN SIMPLIZE